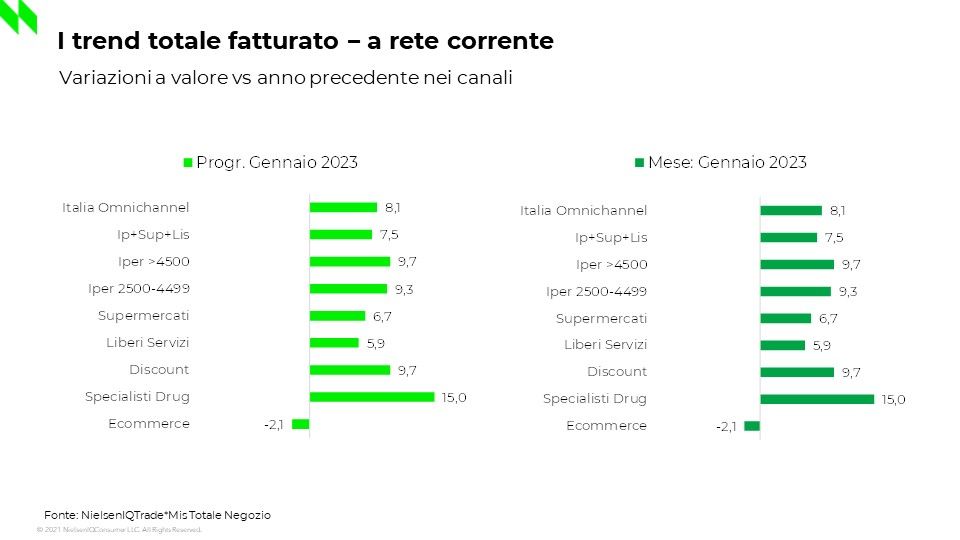

ROMA (ITALPRESS) – A gennaio 2023 si conferma il trend positivo del fatturato della distribuzione in Italia, che ha registrato, a Totale Omnichannel, ricavi per 9,8 miliardi, un valore in crescita del +8,1% rispetto alla performance dello scorso anno.

E’ quanto emerge da “Lo stato del Largo Consumo in Italia”, l’analisi mensile con cui NielsenIQ monitora lo scenario della Grande Distribuzione Organizzata, soffermandosi sull’andamento dei consumi e le abitudini di acquisto delle famiglie italiane.

A inizio anno, l’indice d’inflazione teorica nel Largo Consumo Confezionato (LCC), ovvero il settore di mercato che comprende tutti i beni di consumo primario e i prodotti confezionati dall’industria, risulta pari al 15,4% in leggera risalita rispetto al valore di dicembre 2022 (15,1%). La variazione reale dei prezzi si attesta invece al 15%, con una riduzione dello 0,4% del mix del carrello della spesa.

Stando ai dati di NielsenIQ, a gennaio 2023 crescono – rispetto allo stesso periodo dell’anno scorso – tutti i format distributivi e nello specifico gli Specialisti Casa & Persona (+15%), i Discount e gli Iper>4.500mq (+9,7%), seguiti dai Superstore (+9,3%), dai Supermercati (+6,7%) e dai Liberi Servizi (+5,9%).

Per quando riguarda l’incidenza promozionale (a totale Italia), nel primo mese del 2023 è più bassa rispetto allo stesso periodo dell’anno scorso e si attesta al 21,7% (-1,2 punti percentuali vs 2022).

Infine, l’indagine di NielsenIQ evidenzia nel mese passato un andamento crescente per i prodotti a marchio del distributore (MDD), che raggiungono la quota del 22,7% del LCC nel perimetro Iper, Super e Liberi Servizi fino a spingersi al 31% sul Totale Italia Omnichannel – inclusi i Discount.

Il 2023 si apre con la continua crescita dei prodotti dedicati agli animali domestici (+18,2%) e il cibo confezionato (+11,8%) che rimangono, anche nel mese di gennaio, le aree merceologiche con l’incremento più significativo.

Il Fresco conferma il trend positivo nella maggior parte dei canali distributivi, con Iper>4500 (+8,7%) e Liberi Servizi (+4,1%) che riportano rispettivamente il trend migliore e peggiore. Pane & Pasticceria & Pasta (+17,5%), Formaggi (+14,5%) e Macelleria e Polleria (+9,6%) risultano essere le aree merceologiche più dinamiche mentre prosegue, come nei mesi precedenti, la crisi del comparto Pescheria (-3,8%). In calo anche Frutta e Verdura (-2,6%).

A livello di prodotto, Fazzoletti di Carta (56,7%), Carne Fresca a Peso Fisso (54,2%) e Zucchero (40,3%) sono i primi 3 comparti merceologici nella TOP10 del mese di gennaio.

-foto ufficio stampa Nielsen –

(ITALPRESS).